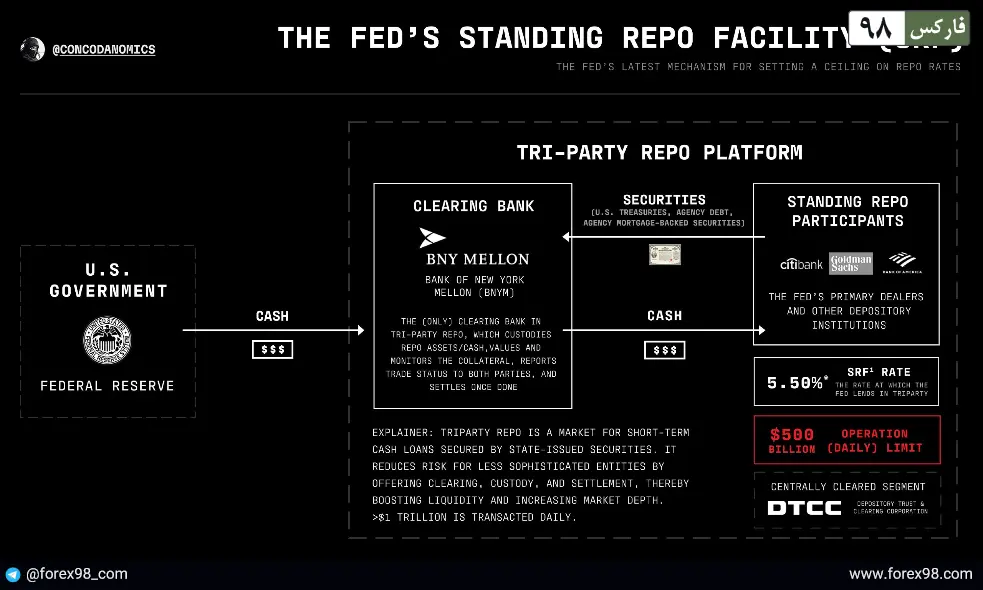

تسهیلات ذخیره اولیه SRF

تسهیلات ذخیره اولیه (SRF) – ابزاری برای مدیریت نقدینگی بانکی

مقدمه

تسهیلات ذخیره اولیه (Standing Repo Facility - SRF) یکی از ابزارهای سیاستگذاری پولی است که بانکهای مرکزی برای مدیریت نقدینگی و تثبیت نرخهای بهره در بازارهای مالی از آن استفاده میکنند. این تسهیلات به بانکها و مؤسسات مالی امکان میدهد تا در صورت نیاز، بهصورت کوتاهمدت و با وثیقههای مشخص، از بانک مرکزی وام دریافت کنند. هدف اصلی SRF، ایجاد ثبات در سیستم بانکی و جلوگیری از نوسانات شدید نقدینگی است.

۱. تسهیلات ذخیره اولیه چیست؟

SRF به بانکهای تجاری و سایر مؤسسات مالی اجازه میدهد تا در مواقع ضروری با ارائه داراییهای واجد شرایط، نقدینگی کوتاهمدت دریافت کنند. این ابزار بهویژه زمانی که شرایط بازار نامطمئن است یا بانکها در جذب نقدینگی از بازار بینبانکی مشکل دارند، اهمیت پیدا میکند.

تفاوت اصلی این تسهیلات با سایر ابزارهای مشابه در دسترسی مداوم و تضمینشده آن است، به این معنی که بانکها میتوانند در هر زمان مشخصشده توسط بانک مرکزی، نقدینگی موردنیاز خود را تأمین کنند.

۲. اهداف تسهیلات ذخیره اولیه

استفاده از SRF چندین هدف کلیدی دارد، از جمله:

مدیریت نرخ بهره کوتاهمدت – این تسهیلات به بانک مرکزی اجازه میدهد نرخهای بهره را کنترل کند و از نوسانات غیرضروری در بازارهای مالی جلوگیری نماید.

حفظ ثبات مالی – با تأمین نقدینگی فوری، از بروز بحرانهای بانکی و مشکلات نقدینگی در مؤسسات مالی جلوگیری میشود.

افزایش کارایی سیستم مالی – امکان دسترسی بانکها به نقدینگی اضطراری باعث میشود که عملکرد روانتری در پرداختها و تسویههای مالی داشته باشند.

کاهش وابستگی بانکها به تأمین مالی کوتاهمدت پرریسک – بانکها معمولاً برای تأمین نقدینگی به بازارهای بینبانکی متکی هستند، اما در شرایط بحرانی ممکن است این بازارها دچار اختلال شوند. SRF میتواند بهعنوان یک لنگر اطمینان در چنین مواقعی عمل کند.

۳. نحوه عملکرد تسهیلات ذخیره اولیه

الف. ارائه نقدینگی با نرخ بهره مشخص

بانک مرکزی نرخ بهرهای را برای این تسهیلات تعیین میکند که معمولاً کمی بالاتر از نرخ بهره بازار بینبانکی است. این باعث میشود که بانکها در شرایط عادی ابتدا به سراغ منابع دیگر بروند و فقط در مواقع ضروری از SRF استفاده کنند.

ب. نیاز به ارائه وثیقه

بانکهایی که میخواهند از SRF استفاده کنند، باید داراییهایی مانند اوراق قرضه دولتی، اوراق بهادار باکیفیت یا سایر داراییهای معتبر را بهعنوان وثیقه ارائه دهند. این کار از سوءاستفاده احتمالی جلوگیری میکند و ریسک اعتباری بانک مرکزی را کاهش میدهد.

ج. مدتزمان بازپرداخت کوتاهمدت

تسهیلات SRF معمولاً برای مدتزمان کوتاهی (مانند یک روز یا یک هفته) ارائه میشود و بانکها باید پس از آن، مبلغ دریافتشده را همراه با بهره تعیینشده بازپرداخت کنند.

۴. مزایای استفاده از SRF

کاهش نوسانات نرخ بهره: بانک مرکزی با ارائه نقدینگی کافی، از افزایش شدید نرخ بهره در بازارهای مالی جلوگیری میکند.

افزایش ثبات بانکها: بانکها میتوانند بدون نگرانی از کمبود نقدینگی، به فعالیتهای اقتصادی خود ادامه دهند.

جلوگیری از بحرانهای بانکی: دسترسی به نقدینگی در مواقع بحرانی، از بروز مشکلات گسترده بانکی جلوگیری میکند.

۵. چالشها و محدودیتهای تسهیلات ذخیره اولیه

با وجود مزایای زیاد، استفاده از SRF با چالشهایی همراه است:

ریسک اخلاقی (Moral Hazard) – اگر بانکها بدانند که همیشه میتوانند از بانک مرکزی کمک بگیرند، ممکن است در مدیریت نقدینگی خود بیدقتی کنند.

وابستگی بیش از حد بانکها به بانک مرکزی – در صورت استفاده مکرر از SRF، بانکها ممکن است از بازارهای بینبانکی دور شوند که میتواند به کاهش نقدینگی کلی در اقتصاد منجر شود.

نرخ بهره بالا – چون نرخ بهره این تسهیلات معمولاً بالاتر از نرخهای دیگر است، بانکها باید هزینه بیشتری برای استفاده از آن بپردازند.

۶. مقایسه SRF با سایر تسهیلات نقدینگی بانک مرکزی

نوع تسهیلات ویژگی اصلی هدف SRF (تسهیلات ذخیره اولیه) ارائه نقدینگی در برابر وثیقه، نرخ بهره بالاتر از بازار تثبیت نرخ بهره و حمایت از نقدینگی بانکی Discount Window (پنجره تنزیل) امکان دریافت وام از بانک مرکزی بدون نیاز به بازار بینبانکی تأمین نقدینگی برای بانکهای دارای مشکل مالی Repos (بازار توافق بازخرید) معامله اوراق بهادار با تضمین بازخرید مدیریت نقدینگی کوتاهمدت و عملیات بازار باز

۷. خلاصه

تسهیلات ذخیره اولیه (SRF) یک ابزار مهم برای کنترل نرخ بهره، تأمین نقدینگی اضطراری و جلوگیری از بحرانهای بانکی است. این تسهیلات به بانکها امکان میدهد تا در شرایط نامساعد، بدون ایجاد اختلال در سیستم مالی، نقدینگی موردنیاز خود را تأمین کنند.

بااینحال، برای جلوگیری از وابستگی بیشازحد بانکها به بانک مرکزی، استفاده از SRF باید بهطور هوشمندانه مدیریت شود. به همین دلیل، بانکهای مرکزی معمولاً نرخ بهره این تسهیلات را بالاتر از نرخهای بازار بینبانکی تعیین میکنند تا بانکها ابتدا از منابع دیگر استفاده کنند و فقط در مواقع ضروری به سراغ این ابزار بیایند.

در نهایت، تسهیلات ذخیره اولیه نقش کلیدی در ثبات اقتصادی دارد و میتواند در مواقع بحرانی، به حفظ سلامت سیستم مالی کمک کند.