فرار مالیاتی Tax Avoidance

فرار مالیاتی (Tax Avoidance): مفهومی قانونی یا سوءاستفاده مالی؟

مقدمه

فرار مالیاتی (Tax Avoidance) به استراتژیهایی گفته میشود که افراد یا شرکتها برای کاهش میزان مالیات پرداختی خود از روشهای قانونی استفاده میکنند. این مفهوم با فرار از مالیات (Tax Evasion) که به استفاده از روشهای غیرقانونی برای عدم پرداخت مالیات اشاره دارد، متفاوت است. با این حال، در برخی موارد، مرز بین فرار مالیاتی و سوءاستفاده از قوانین مالیاتی باریک است و بحثهای زیادی درباره مشروعیت برخی از روشهای آن وجود دارد.

روشهای رایج فرار مالیاتی

شرکتها و افراد با استفاده از ابزارهای مختلف سعی در کاهش تعهدات مالیاتی خود دارند. برخی از روشهای متداول شامل موارد زیر است:

۱. استفاده از حفرههای قانونی (Tax Loopholes)

قوانین مالیاتی ممکن است حفرههایی داشته باشند که به شرکتها و افراد اجازه میدهد تا با استفاده از آنها مالیات کمتری بپردازند. برای مثال، برخی کشورها معافیتهای مالیاتی خاصی برای سرمایهگذاریهای مشخص ارائه میدهند که میتوان از آنها برای کاهش میزان مالیات پرداختی استفاده کرد.

۲. انتقال سود به مناطق با مالیات پایین (Profit Shifting)

برخی از شرکتهای چندملیتی سود خود را به کشورهای با نرخ مالیات پایین منتقل میکنند تا مالیات کمتری بپردازند. این کار معمولاً از طریق قیمتگذاری انتقالی (Transfer Pricing) یا تأسیس شرکتهای تابعه در بهشتهای مالیاتی (Tax Havens) انجام میشود.

۳. تغییر ساختار قانونی شرکتها

شرکتها ممکن است ساختارهای قانونی خود را به گونهای تغییر دهند که شامل مناطق با مالیات کمتر شوند. برای مثال، برخی شرکتها با ثبت دفتر مرکزی خود در کشورهایی با نرخ مالیات پایین، میزان مالیات پرداختی خود را کاهش میدهند.

۴. استفاده از معافیتهای مالیاتی

برخی دولتها برای تشویق سرمایهگذاری، معافیتهای مالیاتی خاصی برای بخشهایی از اقتصاد در نظر میگیرند. شرکتها و افراد با سرمایهگذاری در این بخشها میتوانند مالیات خود را کاهش دهند.

تفاوت بین فرار مالیاتی و فرار از مالیات

در حالی که فرار مالیاتی (Tax Avoidance) از راهکارهای قانونی استفاده میکند، فرار از مالیات (Tax Evasion) به استفاده از روشهای غیرقانونی مانند پنهان کردن درآمد، ارائه اطلاعات نادرست و جعل اسناد مالی اشاره دارد. فرار از مالیات جرم محسوب میشود و مجازاتهایی مانند جریمههای سنگین و حتی زندان را در پی دارد.

پیامدهای اقتصادی و اجتماعی فرار مالیاتی

۱. کاهش درآمد دولت

زمانی که شرکتها و افراد ثروتمند مالیات کمتری پرداخت میکنند، درآمد دولت کاهش مییابد و ممکن است منابع مالی برای تأمین هزینههای عمومی مانند آموزش، بهداشت و زیرساختها محدود شود.

۲. افزایش نابرابری اقتصادی

افرادی که توانایی بهرهبرداری از روشهای فرار مالیاتی را دارند، اغلب افراد و شرکتهای ثروتمند هستند. این امر باعث افزایش شکاف طبقاتی و نابرابری اقتصادی میشود.

۳. ایجاد رقابت ناعادلانه

شرکتهای بزرگ چندملیتی که از استراتژیهای پیشرفته فرار مالیاتی استفاده میکنند، در مقایسه با شرکتهای کوچک و متوسط، مزیت ناعادلانهای به دست میآورند. این مسئله میتواند منجر به کاهش رقابت سالم در بازار شود.

راهکارهای مقابله با فرار مالیاتی

دولتها و سازمانهای بینالمللی برای مقابله با فرار مالیاتی اقداماتی را در نظر گرفتهاند:

افزایش شفافیت مالی: الزام شرکتها به ارائه گزارشهای مالی شفاف و بینالمللی.

اصلاح قوانین مالیاتی: بستن حفرههای قانونی که امکان سوءاستفاده را فراهم میکند.

تشدید همکاریهای بینالمللی: همکاری بین کشورها برای شناسایی شرکتهایی که از بهشتهای مالیاتی استفاده میکنند.

افزایش مالیات بر سودهای منتقلشده: اعمال مالیات بر درآمدهایی که در خارج از کشور گزارش شدهاند.

خلاصه

فرار مالیاتی یکی از چالشهای بزرگ اقتصاد جهانی است که میتواند تأثیرات منفی گستردهای بر درآمد دولتها، عدالت اقتصادی و رقابت سالم در بازار داشته باشد. در حالی که برخی روشهای فرار مالیاتی قانونی هستند، اما این موضوع همچنان بحثبرانگیز است و دولتها به دنبال اصلاح قوانین برای جلوگیری از سوءاستفادههای گسترده در این زمینه هستند.

تمامی مقالات مرتبط با فرار مالیاتی Tax Avoidance

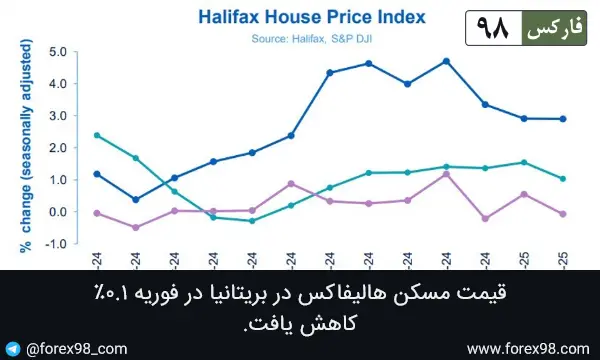

قیمت مسکن هالیفاکس در بریتانیا در فوریه ۰.۱٪ کاهش یافت.

کاهش جزئی قیمت مسکن در بریتانیا: بررسی وضعیت بازار در فوریه ۲۰۲۵ در گزارش اخیر هالیفاکس، قیمت میانگین املاک در بریتانیا در ماه فوریه به ۲۹۸,۶۰۲ پوند رسید که نسبت به ماه قبل کاهش اندکی داشت. این کاهش ب...

کمپین خاموشی اقتصادی مردم را به ۲۴ ساعت خرید نکردن دعوت میکند.

در روز جمعه، یک کمپین آنلاین به نام "خاموشی اقتصادی" باعث بایکوت خرید از فروشگاههای بزرگ ایالات متحده شد. این کمپین از مردم خواسته است تا در ۲۴ ساعت هیچ خریدی از برندهایی مانند والمارت، تارگت، آمازون...